Son muchos los estudiantes que no logran comprender a sus profesores, o que simplemente quieren aprender cada día más, así que Megamente3.0, trae para ti, este caso práctico, donde explicaremos paso a paso cada mínimo detalle para su resolución, lo cual, podría responder a alguna duda que tengas. Te lo explicamos con palabras sencillas y procedimientos sencillos (para quien va al día con la materia).

Si no vas al día con la materia, no nos culpes por no comprender, hacemos énfasis en que la contabilidad es de mucha práctica y requiere constante actualización de conocimientos, y si tú, como estudiante, no cumples con eso, no podemos ayudarte, pero si tienes disposición de aprender, ¡no se diga más! ¡bienvenido a nuestro pequeño universo!

En el post de hoy, aplicaremos el método de registro permanente para registrar los asientos en el libro diario, y también te enseñaremos cómo registrar tu propia tarjeta Kardex.

¡AVISO! la información recopilada a continuación, en su mayoría, proviene de clases de la profesora Ivonne Marín, de la Universidad Privada Rafael Belloso Chacín, ya que también somos estudiantes, y queremos compartir nuestro conocimiento contigo, y cómo no, aprender contigo.

*Nota: el banco que utiliza la empresa Megamente3.0 es el Banco Sur.

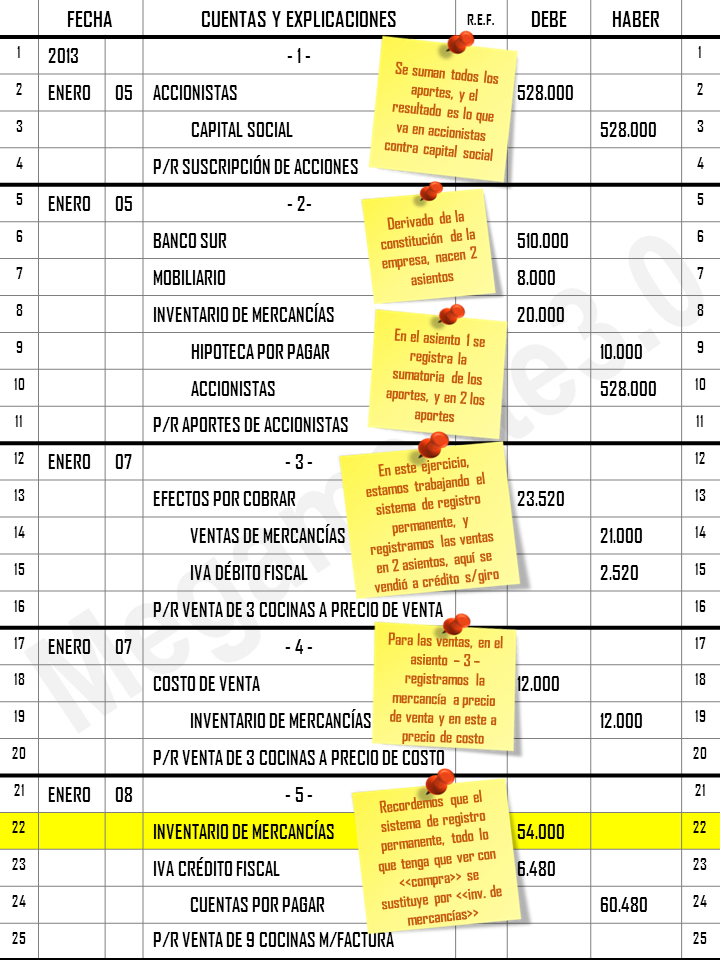

Enero 2013

1.- El día 05, se constituye la empresa Megamente3.0 C. A. con los siguientes aportes:

a.- Depósito bancario en Banco Sur por Bs. 510.000, cta. corriente 1234.

b.- Archivo y escritorio por Bs. 4.000 c/u.

c.- Inventario de mercancías: 5 cocinas por Bs. 4.000 c/u.

d.- Hipoteca por pagar por Bs. 10.000.

2.- El día 07, la empresa Megamente3.0, vendió a crédito 3 cocinas por Bs. 7.000 c/u + IVA. Todo fue cobrado según giro #01.

3.- El día 08, compró 9 cocinas por Bs. 6.000 c/u + IVA. Todo fue pagado según factura 01.

4.- El día 11, vendió a crédito mediante letra de cambio #02, 6 cocinas por Bs. 9.000 c/u + IVA. El IVA se recibió en efectivo.

5.- El día 12, pagó el flete de las ventas por Bs. 1.560, con IVA incluido. Todo se pagó con cheque #03.

6.- El día 13, devolvió 2 cocinas que había comprado, + el IVA.

7.- El día 15, pagó todas las obligaciones, mediante cheque #04, del Banco Sur.

8.- El día 20, la empresa compró un archivo por Bs. 12.800. IVA incluido, todo se realizó mediante giro #05.

-------------------------------------------------------------------------

Se pide:

1.- Hacer todos los registros contables por el método de registro permanente.

2.- Hacer la tarjeta de Kardex por el método P.E.P.S. y Promedio Ponderado.

-------------------------------------------------------------------------

¡Manos a la obra!

1.- Hacer todos los registros contables por el método de registro permanente.

*Nota especial: en el asiento - 10 - la empresa tampoco ha pagado sus <<cuentas por pagar>>, pero no lo colocamos en notas amarillas por el siguiente motivo:

El monto que aparece en las cuentas por pagar del asiento - 10 - no es de una sola <<cuenta por pagar>>, sino de 2 <<cuentas por pagar>>, pero como la contabilidad es exacta, no puede colocarse 2 veces <<cuentas por pagar>>, sino el monto de todas las <<cuentas por pagar>> en su totalidad.

Bien, observemos que en el:

Debe Haber

día 08-01 aparece una <<cuenta por pagar>> por Bs. 60.480

Y el día 13-01, aparece otra <<cuenta por pagar>> por Bs. 13.440

Bien, ¿qué hacemos en este caso? puesto que la naturaleza del pasivo aumenta por el haber, en este caso se restan los montos, (imagina el libro mayor), el primer saldo el del día 08-01 (60.480), a ese saldo, se le resta el monto del día 13-01 (13.440), porque está por el debe y los pasivos disminuyen por el debe, el resultado será el nuevo monto de todas las <<cuentas por pagar>> englobadas en un sola cuenta (60.480 - 13.440 = 47.040).

--------------------------------------------------------------

2.- Hacer la tarjeta de Kardex por el método P.E.P.S. y Promedio Ponderado.

Este es uno de los pasos más delicados del ejercicio, sin embargo, estas sencillas tarjetas hacen llorar a muchos estudiantes, ya que si haces todo lo anterior bien, de nada sirve si tu tarjeta Kardex está mal registrada. Pero tranquilo (a), no te estreses, tú coloca las ganas y la disposición de aprender, que nosotros nos encargamos del resto.

Este es uno de los pasos más delicados del ejercicio, sin embargo, estas sencillas tarjetas hacen llorar a muchos estudiantes, ya que si haces todo lo anterior bien, de nada sirve si tu tarjeta Kardex está mal registrada. Pero tranquilo (a), no te estreses, tú coloca las ganas y la disposición de aprender, que nosotros nos encargamos del resto.

Las tarjetas a continuación, son del ejercicio que acabamos de explicar:

La primera Kardex que Megamente3.0 te presenta, es a través del método P.E.P.S. (Primera que entra, primera que sale). Es un método muy sencillo, pero también de cuidado, así que debes prestar atención.

Ahora, nótese que la tarjeta está dividida en 3 partes, después de la fecha y la referencia:

1.- Entradas (compras): esta sección de la tarjeta está dividida en 3 partes:

-Cantidad: aquí va la cantidad de mercancía que se compra.

-Costo Unitario: es el valor monetario que tiene individualmente cada artículo que compra la empresa.

-Costo Total: es el valor monetario que tienen en su totalidad todos los artículos que compra la empresa.

2.- Salidas (ventas): está dividida en 4 partes:

- Cantidad: cantidad de mercancía que se vende.

- Costo Unitario: costo individual de cada artículo que se vende.

- Costo Parcial: se utiliza para registrar los montos de varias ventas que se realizaron en el mismo día.

- Costo total: costo total de todos los artículos que se vendieron.

3.- Existencias (la mercancía existente desde el aporte inicial, y la que va quedando respecto a compras y ventas): está dividida en 4 partes:

- Cantidad: cantidad de mercancía que va quedando en existencia.

- Costo Unitario: costo individual de cada artículo que vaya quedando en existencia.

- Costo Parcial: se utiliza para registrar los montos de varias mercancías que vayan quedando en el inventario.

- Costo Total: costo total de la mercancía que queda.

Vamos por registros como dice el ejercicio:

*Nota Especial: cada artículo necesita una tarjeta individual, en este caso la empresa vende y compra cocinas, así que solo haremos la tarjeta Kardex de las cocinas:

5.- El día 12, pagó el flete de las ventas por Bs. 1.560, con IVA incluido. Todo se pagó con cheque #03. (El flete sobre ventas jamás va en la tarjeta Kardex)

7.- El día 15, pagó todas las obligaciones, mediante cheque #04, del Banco Sur.

8.- El día 20, la empresa compró un archivo por Bs. 12.800. IVA incluido, todo se realizó mediante giro #05.

-----------------------------------------------------------------

La segunda tarjeta Kardex que Megamente3.0 trae para ti, es a través del método Promedio Ponderado:

Ahora, nótese que la tarjeta está dividida en 3 partes, después de la fecha y la referencia:

1.- Entradas (compras): esta sección de la tarjeta está dividida en 3 partes:

-Cantidad: aquí va la cantidad de mercancía que se compra.

-Costo Unitario: es el valor monetario que tiene individualmente cada artículo que compra la empresa.

-Costo Total: es el valor monetario que tienen en su totalidad todos los artículos que compra la empresa.

2.- Salidas (ventas): está dividida en 4 partes:

- Cantidad: cantidad de mercancía que se vende.

- Costo Unitario: costo individual de cada artículo que se vende.

- Costo total: costo total de todos los artículos que se vendieron.

3.- Existencias (la mercancía existente desde el aporte inicial, y la que va quedando respecto a compras y ventas): está dividida en 4 partes:

- Cantidad: cantidad de mercancía que va quedando en existencia.

- Costo Unitario: costo individual de cada artículo que vaya quedando en existencia.

- Costo Total: costo total de la mercancía que queda.

Vamos por registros como dice el ejercicio:

*Nota Especial: cada artículo necesita una tarjeta individual, en este caso la empresa vende y compra cocinas, así que solo haremos la tarjeta Kardex de las cocinas:

7.- El día 15, pagó todas las obligaciones, mediante cheque #04, del Banco Sur.

8.- El día 20, la empresa compró un archivo por Bs. 12.800. IVA incluido, todo se realizó mediante giro #05.

No hay comentarios:

Publicar un comentario

¿Qué tal te ha parecido nuestro contenido?, anímate a compartir con nosotros todas tus sugerencias y opiniones para mejorar nuestra experiencia juntos...